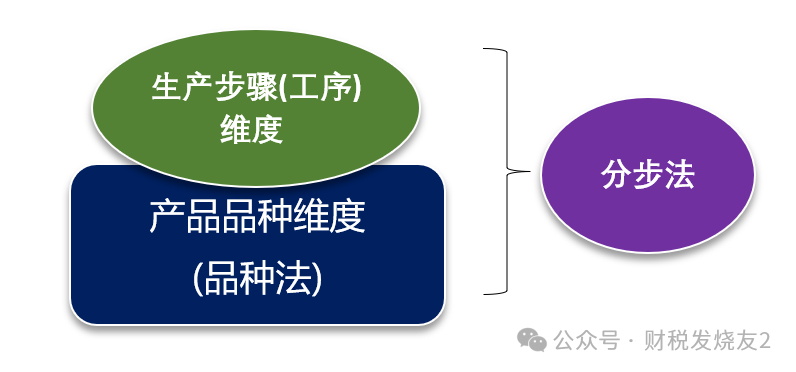

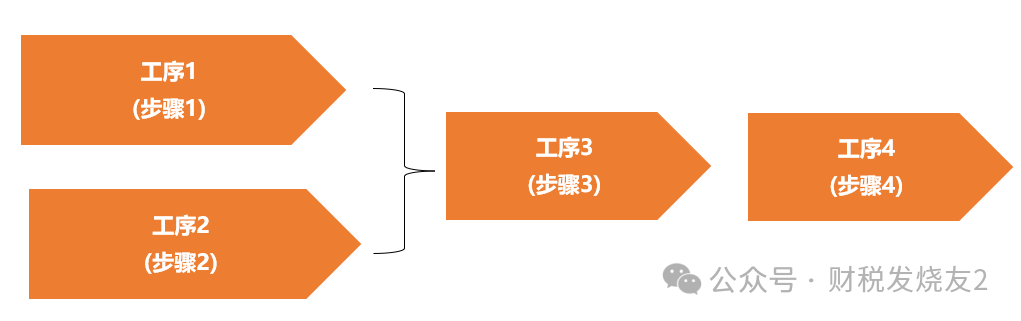

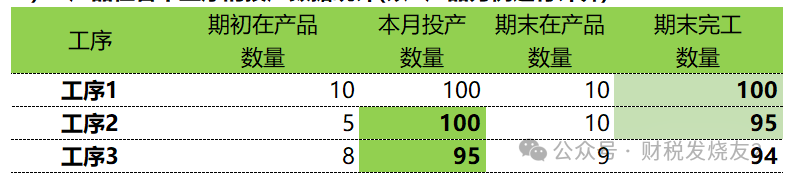

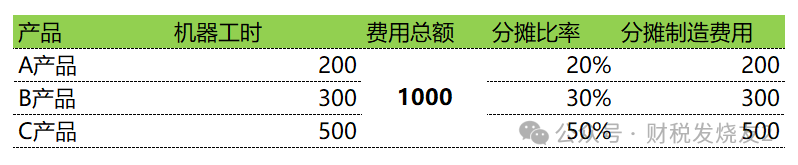

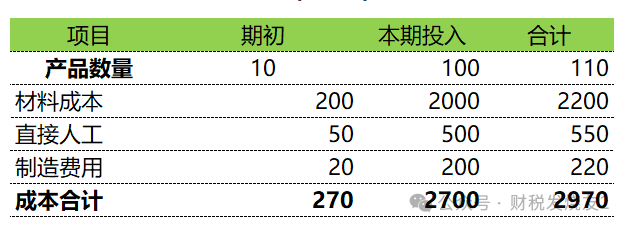

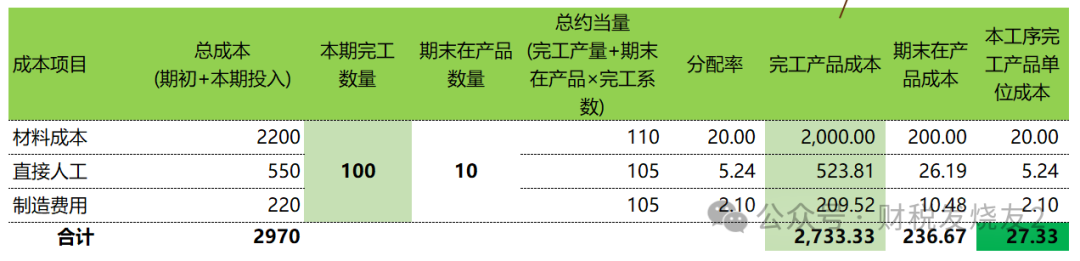

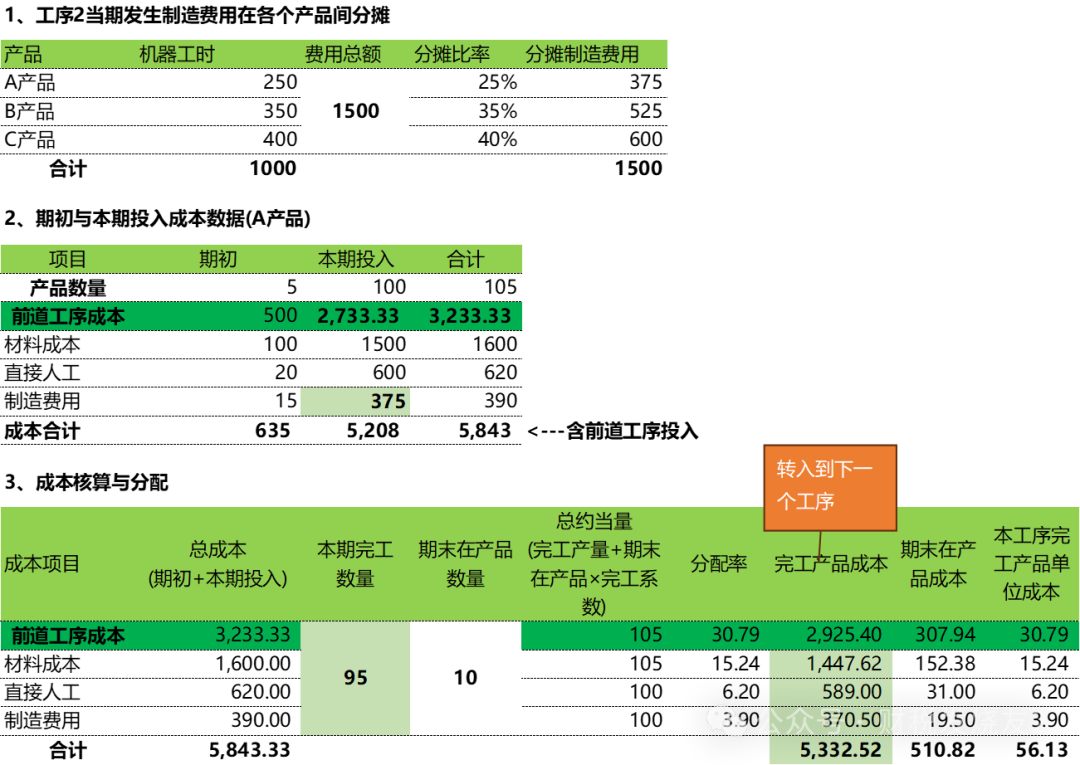

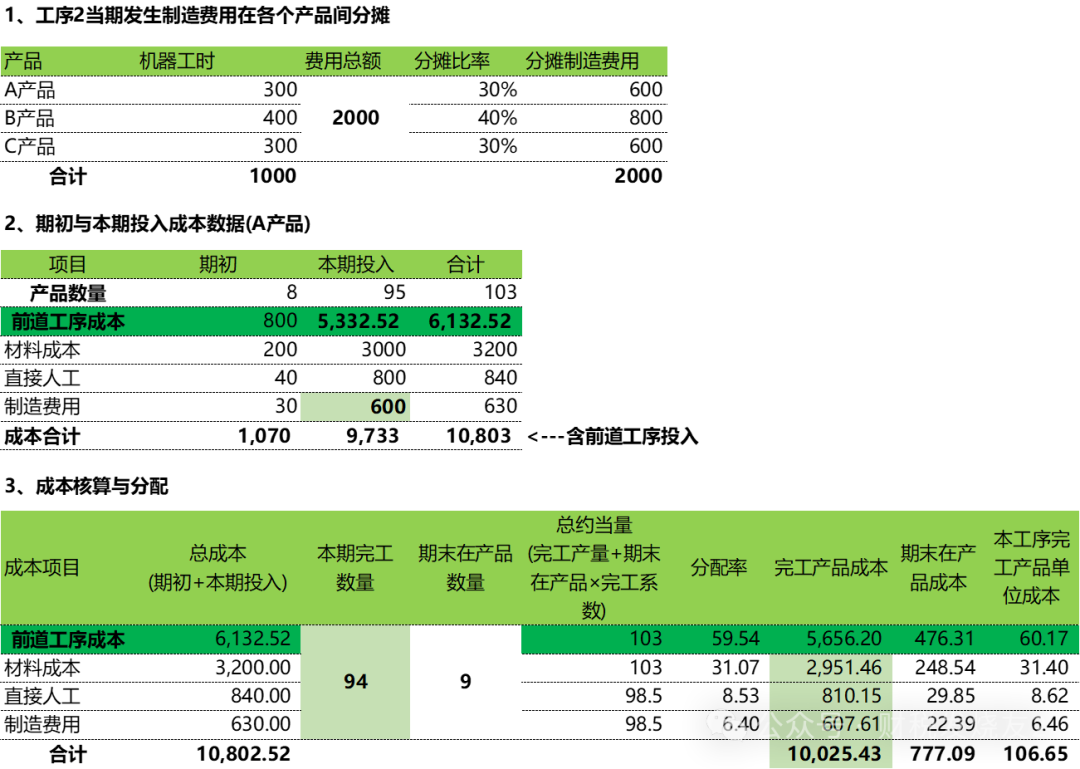

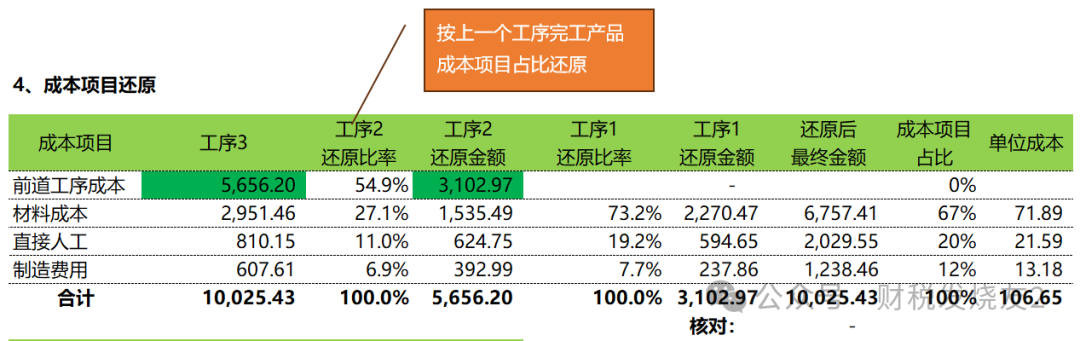

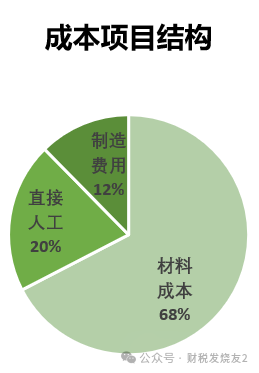

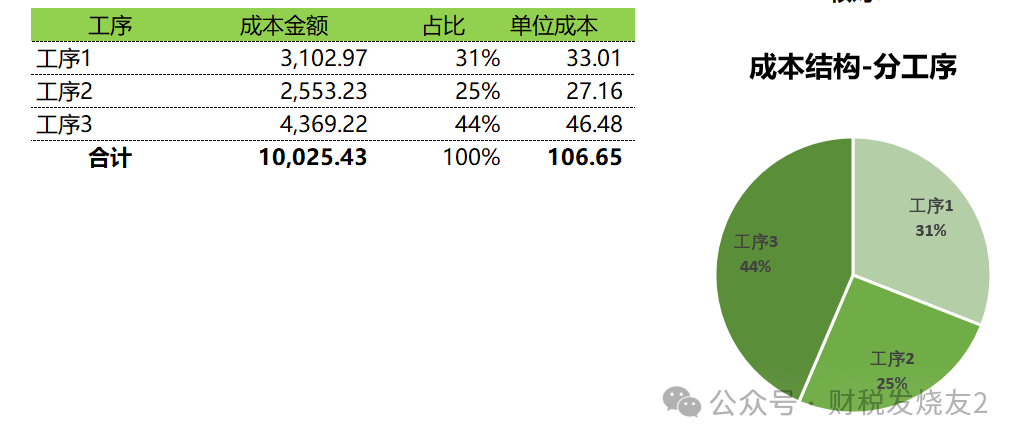

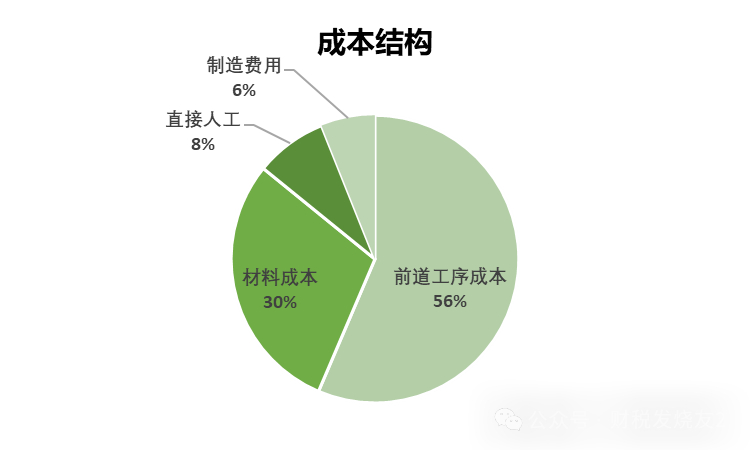

分步法是在《品種法》的基礎上面進行了思維的升級����,在產品品種的維度上面+生產步驟這個維度,所以難度系數大大加深生產A����、B、C三種產品�����,需依次經過工序1�、2、3�����。每個工序均有期初和期末在產品��,完工率50%�����。1、原材料:各工序開始時100%投入����,每個工序都會投入�,按數量1:1分攤�。2、直接人工:持續投入(投入方式)���,按約當產量(完工率50%)在完工產品與在產品間分攤����。3����、制造費用:持續投入(投入方式),每個工序都是A����、B、C產品共用制造費用�,所以先要將制造費用按照機器工時分攤到A�����、B、C產品�����;然后按照約當產量法在完工產品與在產品間進行分攤��;4�����、工序銜接:前1工序的完工產品投入到下一個工序進行繼續生產;當然我們只要掌握了基本的邏輯�,其他變體邏輯是相通�;1)A產品在各個工序的投產數據統計(以A產品為例進行計算)實務中當然可能存在不一定全部移送到下一工序���,可能會放到【半成品倉庫】2)制造費用各個工序的機器工時統計如下(制造費用按照機器工時在各個產品間進行分攤���。)以上是背景資料���,在實務中要有大量的統計和溝通工作��,是成本核算的基礎工作,占整個成本核算的90%的工作量和重要性接下來就是成本核算的剩下的10%的工作量-成本核算了1����、工序1當期發生制造費用在各個產品間分攤以A產品為例進行說明(這些數據也是實務中統計出來的�。)其中制造費用的【本期投入】金額就是取得上面【工序1當期發生制造費用在各個產品間分攤】中的產品A分攤的金額200;本表數據主要取自上面表【期初與本期投入成本數據(A產品)】中的數據1)材料成本對應的約當總量=100+10×100%=110(因為原材料都是在開始時一次性100%投入�。)其對應分配率=2200/110=20����;完工產品對應的材料成本=完工數量100×20=2000,期末在產品=2200-2000=2002)直接人工/制造費用對應的約當總量=100+10×50%=105所以直接人工對應的分配率=550/105=5.24;完工產品對應的直接成本=完工數量100×5.24=523.81�,期末在產品=550-523.81=26.19制造費用對應的分配率=220/105=2.1�����;完工產品對應的制造費用=完工數量100×2.1=209.52(這里應該是210,因為小數點的原因),期末在產品=220-209.52=10.48到這里工序1的成本核算就結束了����,是不是跟品種法的邏輯是一樣一樣的��;唯一不同的是成本項目中多一個【前道工序成本】承接上一道工序轉入的完工產品到這個工序我們就可以計算出來最終的產品成本為106.65/個 ?這個產品成本占比最大的是前道工序成本�,占比56%,這個結構對于管控工序3是有意義的�����,但是對于公司更想知道這個完工產品中真正的料工費各占比多少于是我們需要進行成本還原動作-就是把最后1道工序中的前道工序成本進行還原為真正的料工費我們從工序3開始�,因為完工成品中有前道工序的成本5656.2就是依據什么將這5656.2分攤到工序2中的成本項目結構呢?我們依據上一個工序完工產品的各成本項目占比進行還原比如工序2中的完工產品中的前道工序成本占比=2,925.40/5,332.52=54.9%;同樣的方法可以計算出材料成本占比=27.1%;直接人工占比=11%;制造費用占比=6.9%�;所以工序3中的前道工序的成本5656.2還原到工序的過程:前道工序成本=5656.2×54.9%=3102.97材料成本=5656.2×27.1%=1535.49然后繼續將工序2中的前道工序成本3102.97繼續還原到工序1的成本項目構成還原成功后就將工序3���、工序2和工序2的料工費加起來就有了最終完工產品的料工費金額:當然我們也可以計算出完工產品成本中每個工序的成本占比:

?這個產品成本占比最大的是前道工序成本�,占比56%,這個結構對于管控工序3是有意義的�����,但是對于公司更想知道這個完工產品中真正的料工費各占比多少于是我們需要進行成本還原動作-就是把最后1道工序中的前道工序成本進行還原為真正的料工費我們從工序3開始�,因為完工成品中有前道工序的成本5656.2就是依據什么將這5656.2分攤到工序2中的成本項目結構呢?我們依據上一個工序完工產品的各成本項目占比進行還原比如工序2中的完工產品中的前道工序成本占比=2,925.40/5,332.52=54.9%;同樣的方法可以計算出材料成本占比=27.1%;直接人工占比=11%;制造費用占比=6.9%�;所以工序3中的前道工序的成本5656.2還原到工序的過程:前道工序成本=5656.2×54.9%=3102.97材料成本=5656.2×27.1%=1535.49然后繼續將工序2中的前道工序成本3102.97繼續還原到工序1的成本項目構成還原成功后就將工序3���、工序2和工序2的料工費加起來就有了最終完工產品的料工費金額:當然我們也可以計算出完工產品成本中每個工序的成本占比:

閱讀原文:原文鏈接

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886

該文章在 2025/2/25 14:52:18 編輯過

400 186 1886

400 186 1886